Auslandsrentner haben die Wahl: Die Deutsche Rentenversicherung kann die Rente auf ein Auslandskonto oder ein Konto in Deutschland überweisen. In exotischen Ländern ist sogar die Rentenzahlung per Scheck möglich. Zwar wird die deutsche Rente im Ausland nicht gekürzt, bei der Auslandsüberweisung können allerdings hohe Verluste durch Bankspesen und Währungsverluste anfallen. Diese gehen leider immer zu Lasten des Rentenempfängers und werden nicht von der Rentenversicherung getragen! Doch es gibt Möglichkeiten diese Kosten zu reduzieren. Wie das geht, erklärt der folgende Artikel.

INHALTSVERZEICHNIS

Rentenzahlung auf ein Konto im Ausland

Auslandsrentner stehen vor der Frage, ob sie im Ausland ein Konto brauchen. Eine wichtige Überlegung ist einerseits, ob Sie regelmäßige Kosten im Zielland haben, zum Beispiel für Miete und Nebenkosten, die Sie ohne hohe Überweisungsgebühren begleichen möchten. Auf der anderen Seite stehen die Einnahmen, insbesondere Ihre Rente, die Sie ggf. auch auf ein Auslandskonto transferieren lassen können.

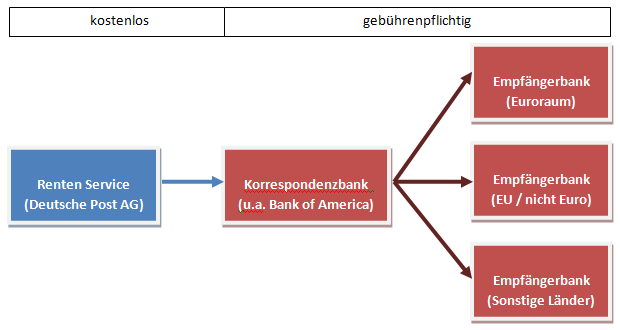

Der Renten Service der Deutschen Post AG übernimmt sämtliche Rentenzahlungen für die Deutsche Rentenversicherung. Die Kontoverbindung im Ausland kann von Rentenempfängern direkt an den Renten Service übermittelt werden. Die entsprechenden Formulare sind auf der Website des Renten Service oder in Postfilialen erhältlich. Möchten Sie die Überweisung der Rente auf ein Auslandskonto veranlassen, benötigt der Renten Service dafür die internationale Kontonummer (IBAN), die internationale Bankleitzahl (BIC) und eine Zahlungserklärung, auf der die Bank die Kontoverbindung bestätigt. Die Zahlungserklärung können Sie bei der deutschen Rentenversicherung auf deren Website herunterladen.

Während Rentenzahlungen innerhalb Deutschlands und in andere Euro-Länder in den meisten Fällen gebührenfrei sind, können beim Transfer in Nicht-Euro-Länder und insbesondere ins außereuropäische Ausland höhere Kosten anfallen. Das hat gleich mehrere Gründe. Der Renten Service bedient sich nämlich sogenannter Korrespondenzbanken, welche den Zahlungsverkehr ins Ausland abwickeln.

Das kann u.a. die Deutsche Bundesbank oder die Bank of America sein. Von der Bank of America werden insbesondere Zahlungen in Länder ausgeführt, in die verhältnismäßig wenige Renten gezahlt werden. Welche und wie viele Korrespondenzbanken im Einzelfall in den Transferweg eingebunden sind variiert. Je geringer die Anzahl der in einen Staat gezahlten Renten, desto höher ist die Wahrscheinlichkeit mehrerer Korrespondenzbanken. Und je mehr Banken am Transfer teilnehmen, desto höher fallen die Bankgebühren aus.

Die Deutsche Rentenversicherung trägt dabei wie im Inland die Transferkosten bis zur ersten Korrespondenzbank. Die im weiteren Verlauf anfallenden Bankgebühren muss der Rentenempfänger selbst tragen. Doch die Bankgebühren sind nicht die einzigen Kosten, die Rentenempfänger zu tragen haben. Hohe Verluste können auch durch Währungsumrechnungen bei Überweisungen in Nicht-Euro-Länder entstehen. Ein weiterer Nachteil von Auslandsüberweisungen sind längere Transaktionsdauern bei der Auszahlung.

Wie teuer ist eine Auslandsüberweisung?

Im Euroraum ist dank einheitlichem SEPA-Verfahren die Auslandsüberweisung mittlerweile genauso günstig wie eine Inlandsüberweisung. Auch Währungsumrechnungen fallen hier nicht an. Bei Zielen außerhalb des Euroraums kann der Empfänger aufgrund von Währungsumrechnungen und Bankgebühren bis zu 5 oder gar 10 Prozent der Rentensumme im Rahmen des Transfers einbüßen. Der von den Banken angewandte „bankeigene Devisenkurs” ist meist deutlich schlechter als der offizielle Wechselkurs. Die Kosten für eine Auslandsüberweisung sind zudem stark vom Land und der Empfängerbank abhängig. Daher kann hier auch nur eine verallgemeinerte Auskunft gegeben werden:

| Land / Region | Überweisungskosten |

|---|---|

| Europäische Union (Euro-Länder) | Eine SEPA-Überweisung darf nicht mehr kosten wie eine Inlandsüberweisung (EU-Verordnung!). Inlandsüberweisungen über Internet-Banking sind bei den meisten Banken mittlerweile kostenlos, das Gleiche gilt dann auch für SEPA-Überweisungen in andere Euro-Länder. |

| Europäische Union (Nicht Euro-Länder), Europäischer Wirtschaftsraum (Norwegen, Island etc..) | Eine SEPA-Überweisung darf nicht mehr kosten wie eine Inlandsüberweisung (EU-Verordnung!). Allerdings sind Einbußen durch Währungsumrechnungen wahrscheinlich. |

| Schweiz | Die Schweiz nimmt zwar am SEPA-Verfahren teil, ist allerdings nicht an die EU Preis-Verordnung gebunden. Mit zusätzlichen Bankgebühren und Einbußen durch die Währungsumrechnung in den Schweizer Franken ist zu rechnen. (Wie man als Deutscher in der Schweiz ein Konto eröffnet). |

| Übrige Welt (nicht SEPA) | Hohe Kosten für Bankgebühren und Währungsumrechnung. Die konkreten Überweisungskosten sind abhängig von Zielland und Empfängerbank. |

Wie lange dauert eine Auslandsüberweisung?

Bei einem Konto im Ausland kann es aufgrund einer längeren Überweisungsdauer zu Verzögerungen bei der Rentenzahlung kommen:

| Land / Region | Überweisungsdauer |

|---|---|

| Europäische Union, Europäischer Wirtschaftsraum (Norwegen, Island etc..) | Laut einer EU-Verordnung darf eine SEPA-Überweisung maximal einen Bankarbeitstag dauern. |

| Schweiz | Die Schweiz nimmt zwar ebenfalls am SEPA-Verfahren teil, ist allerdings nicht an die EU-Verordnung zur Dauer von maximal einem Bankarbeitstag gebunden. Eine SEPA-Überweisung von- oder in die Schweiz dauert üblicherweise zwischen 1 und 2 Tagen. (Wie man als Deutscher in der Schweiz ein Konto eröffnet). |

| Süd- und Osteuropa (Länder außerhalb der EU, z.B. Türkei) | 3 bis 15 Tage* |

| Nordamerika (USA, Kanada) und Australien | 2-5 Tage* |

| Südamerika, Asien und Afrika | 4 bis 14 Tage* |

*laut Auskunft der Haspa (größte Sparkasse Deutschlands)

Rentenzahlung auf ein Konto in Deutschland

Für Rentner in den meisten europäischen Ländern ist ein Auslandskonto im Grunde überflüssig, das beibehalten des deutschen Girokontos ist vollkommen ausreichend. Seit 2016 gilt in allen Ländern der Europäischen Union nämlich das SEPA-Verfahren. Daran nehmen neben allen 27 EU-Mitgliedsstaaten zusätzlich noch die Länder des europäischen Wirtschaftsraums (EWR) – Island, Liechtenstein, Norwegen – sowie das Vereinigte Königreich (trotz Brexit), die Schweiz, San Marino und Monaco teil.

“SEPA” steht für “Single Euro Payments Area”, zu Deutsch einheitlicher Euro-Zahlungsverkehrsraum. Ziel von SEPA ist die Schaffung eines europaweit einheitlichen Rahmens für bargeldlose Zahlungen in der Eurowährung. SEPA-Überweisungen sollen sowohl schnell als auch kostengünstig sein. Gemäß EU-Verordnung darf eine SEPA-Überweisung ins Ausland nicht mehr kosten als eine normale Überweisung innerhalb Deutschlands. Die Kosten richten sich daher nach den Konditionen des Kontoinhabers bei seiner Bank. Wer beispielsweise ein kostenloses Girokonto besitzt, bei dem bereits alle inländischen Überweisungskosten enthalten sind, zahlt auch bei der SEPA-Auslandsüberweisung ins europäische Ausland keine Gebühren. Im Idealfall ist die SEPA-Überweisung also kostenlos. Falls das nicht der Fall ist, sollte man über den Wechsel der Bank nachdenken.

Rentenempfänger mit einem deutschen Girokonto können die Rente zudem per Debit- oder Kreditkarte im Ausland abheben. Weltweit gibt es schließlich Millionen Geldautomaten und auslandstaugliche Bankkarten sind mittlerweile Standard. Hierbei können Auslandsrentner allerdings auch unangenehme Überraschungen erleben. Ein praktisches Beispiel hat mir kürzlich ein Leser aus Lateinamerika zugeschickt:

| „Wenn Sie Geld am Automaten abheben wollen, erscheint ein Hinweis, dass man für die Überweisung 4 Dollar zu zahlen hat. Für jede Abhebung am Geldautomat im Ausland zahle ich von meinem deutschen Konto bei der **bank 6,95 Euro, also zusätzlich zu den 4 Dollar, wie vorerwähnt. Die Bank rechnet einen sehr schlechten Umrechnungskurs, dadurch verliert man dann auch noch einmal ca. 4 bis 5 Prozent. Addiert sind das dann rund 8 Prozent, das sind dann bei 500 Dollar schon 40 Dollar. Und schließlich ist das deutsche Konto nicht kostenlos, es werden monatlich 9,85 Dollar Kontoführungsgebühren (Bank) abgebucht. Macht dann pro Buchung rund 5 Euro. Gedanklich addiert, sind das bei 500 Dollar dann 9 Prozent, also insgesamt 45 Dollar.“ |

Wie das Beispiel verdeutlicht, kann das Geldabheben im Ausland mit Kreditkarte richtig teuer werden! Die eigene Bank nimmt hohe Gebühren, der Automatenbetreiber und auch beim Geldwechsel in eine fremde Währung gibt es erhebliche Verluste. Nur die wenigsten Rentner können auf 5 – 10 Prozent der Rentensumme im Ausland verzichten. Zum Glück gibt es aber Möglichkeiten diese Kosten zu reduzieren:

Monatliche Kontoführungsgebühren: Banken mit eigenem Filialnetz wie Sparkasse, Volksbank oder Commerzbank verlangen von ihren Kunden in Deutschland häufig monatliche Kontoführungsgebühren zwischen 5-10 Euro. Die Gebühren werden damit begründet, dass in Deutschland ein teures Filialnetz unterhalten wird. Als Auswanderer haben Sie hierfür allerdings kaum Nutzen und können eigentlich darauf verzichten. Einige Direktbanken (Banken ohne eigenes Filialnetz) sind sehr viel günstiger und bieten Girokonten ohne monatliche Kontoführungsgebühren an.

Gebühren fürs Geldabheben im Ausland (von der Bank in Deutschland erhoben): Die meisten Filialbanken verlangen für das Geldabheben im Ausland Zusatzgebühren von mindestens 5 Euro pro Transaktion. Auch hier sind einige Direktbanken günstiger und verlangen beim Geldabheben mit der Kredit- oder Debitkarte keine Gebühren!

Automatengebühr (von lokaler Bank / ATM-Betreiber erhoben): An vielen Geldautomaten im Ausland werden zusätzlich Entgelte vom Automatenbetreiber erhoben (z. B. in Spanien, Thailand, Südamerika ist dies die Regel). In der Vergangenheit haben einige Direktbanken diese Gebühren zurückerstattet. Dies ist 2022 aber nicht mehr möglich.

Schlechter Umrechnungskurs: Wer innerhalb der Eurozone lebt, ist fein raus. Nachteile haben nur Personen, die in einem Nicht-Euro Land leben (Banken wechseln generell zu einem schlechten Kurs in die fremde Währung). Sie können Währungsverluste beim Geldwechsel im Grunde nur verhindern, wenn Sie neben dem deutschen noch ein lokales Bankkonto besitzen. Es gibt nämlich Wege, das Geld zwischen den beiden Konten/Ländern zu transferieren und die Verluste durch Währungsumrechnungen deutlich zu reduzieren. Mehr zum Thema Geld sparen bei Auslandsüberweisungen.

Empfehlenswerte Girokonten

Sofern Sie noch ein teures Konto bei einer Filialbank besitzen, sollten Sie vor der Auswanderung über den Wechsel zu einer Direktbank nachdenken. Damit können Sie die Kosten wie monatliche Kontoführungsgebühren sowie die Gebühren beim Geldabheben deutlich reduzieren. Wenn Sie in der Eurozone leben, kommen Sie damit verlustfrei an Ihre Rente (sofern der Automatenbetreiber keine eigene Gebühr verlangt). Sehr beliebt bei Auslandsdeutschen sind hier beispielsweise die folgenden Direktbanken.

Hinweis für Handynutzer: Diese Tabelle lässt sich seitlich verschieben. Einzelne Konten lassen sich zudem aus-/einblenden.

|

DKB Girokonto |

N26 Standard Konto |

Comdirect Girokonto Aktiv |

|

| Wer darf ein Konto eröffnen? | |||

| Deutsche Staatsbürger mit Wohnsitz in Deutschland | ja | ja | ja |

| Deutsche Staatsbürger mit Wohnsitz im Ausland | ja | Deutsche mit Wohnsitz in Belgien, Dänemark, Estland, Finnland, Frankreich, Griechenland, Irland, Island, Italien, Lettland, Liechtenstein, Litauen, Luxemburg, den Niederlanden, Norwegen, Polen, Portugal, Schweden, der Schweiz, der Slowakei, Slowenien, Spanien und Österreich | ja |

| Ausländische Staatsbürger | Personen mit Wohnsitz in Deutschland, Österreich und der Schweiz (unabhängig von der Nationalität) | Personen mit Wohnsitz in Belgien, Deutschland, Dänemark, Estland, Finnland, Frankreich, Griechenland, Irland, Island, Italien, Lettland, Liechtenstein, Litauen, Luxemburg, den Niederlanden, Norwegen, Polen, Portugal, Schweden, der Schweiz, der Slowakei, Slowenien, Spanien und Österreich (unabhängig von der Nationalität) | Personen mit Wohnsitz in Deutschland, Österreich und der Schweiz (unabhängig von der Nationalität) |

| Wichtige Kontodetails | |||

| Kontoführungsgebühr | kostenlos | kostenlos | kostenlos |

| Mindestgeldeingang | Mindestens 700 Euro im Monat. Ansonsten fällt eine Kontoführungsgebühr von 4,50 € pro Monat an | nicht erforderlich | Mindestens 700 Euro im Monat. Ansonsten fällt eine Kontoführungsgebühr von 4,90 € pro Monat an |

| Debitkarte | Visa-Debitkarte (kostenlos) |

Mastercard-Debitkarte (virtuelle Karte: kostenlos, physische Karte: einmalig 10 Euro)  |

Visa-Debitkarte (kostenlos) |

| Kreditkarte | Visa-Kreditkarte (kann optional dazugebucht werden – 2,49 € pro Monat) |

– | Visa-Kreditkarte (kann optional dazugebucht werden – 2,90 € pro Monat) |

| Geldabheben in Deutschland | kostenlos mit Visa-Debitkarte an allen Geldautomaten mit Visa Zeichen | Am Geldautomaten 3 Mal pro Monat kostenlos, darüber hinaus jeweils 2 €. In über 9.000 Geschäften in Deutschland (z.B. REWE, Penny, dm) kann kostenlos Bargeld abgehoben werden. | kostenlos mit Visa-Debitkarte an allen Geldautomaten mit Visa Zeichen (3 Mal pro Monat) |

| Geldabheben im Euro-Raum |

kostenlos mit Visa-Debitkarte an allen Geldautomaten mit Visa Zeichen | Abhebungen in EURO-Währung uneingeschränkt kostenlos | kostenlos mit Visa-Debitkarte an allen Geldautomaten mit Visa Zeichen (3 Mal pro Monat) |

| Geldabheben im Ausland (nicht Euro-Raum) |

kostenlos mit Visa-Debitkarte an allen Geldautomaten mit Visa Zeichen | Bei Abhebungen in Nicht-Euro-Währung Gebühr von 1,7 % der Abhebesumme. | kostenlos mit Visa-Debitkarte an allen Geldautomaten mit Visa Zeichen (3 Mal pro Monat) |

| Guthabenzins (Tagesgeld) | 3,5 % | 0 % | 3,75 % |

| Dispozins | 9,29 % | 8,9 % (Zu Beginn ist das Konto auf Guthabenbasis / kein Dispo) | 10,75 % |

| Testsiege |  | – | – |

| Kontoeröffnung | |||

| Kontoantrag | online | online | online |

| Identitätsfeststellung in Deutschland | PostIdent, VideoIdent (Videochat) | VideoIdent (Videochat), PostIdent (zum Teil bei Kunden mit nicht-deutschem Ausweis) | PostIdent, VideoIdent (Videochat) |

| Identitätsfeststellung im Ausland | VideoIdent (in 40 Ländern möglich), Bank oder Rechtsanwalt | Foto-Identifizierung | Notar |

| Sonstiges | 50 Euro Prämie bei Kontoeröffnung | ||

| Testbericht | DKB Testbericht | N26 Testbericht | Comdirect Testbericht |

| Zum Anbieter (DKB) | Zum Anbieter (N26) | Zum Anbieter (Comdirect) |

Bei den drei Anbietern handelt es sich um Banken, die aufs Direkt Banking (Bankgeschäfte ohne eigenes Filialnetz) spezialisiert sind. Besonderheit bei beiden Konten sind die enthaltenen Visa bzw. Mastercard-Debitkarten, mit denen Sie an Geldautomaten im Ausland zu sehr günstigen Konditionen Bargeld abheben können. Bei den Konten erhalten Kunden eine deutsche Bankleitzahl und Kontonummer. Die Kontoführung ist bei N26 immer kostenlos (keine Monatsgebühren / kein Mindesteingang). Bei der DKB und der Comdirect wird ein monatlicher Geldeingang von 700 Euro erwartet, damit das Konto kostenlos bleibt. Überweisungen und Daueraufträge können Sie bequem online erledigen. Auch Ihre Kontoauszüge rufen Sie im Internet ab und wenn gewünscht, können Sie diese ausdrucken. Ich selbst nutze das DKB-Konto daher bereits seit Jahren auf Reisen, die enthaltene Debitkarte ist nämlich auch im Urlaub von großem Vorteil!

Kontoeröffnung in Deutschland

Ich empfehle, ein solches Girokonto bereits vor der Wohnsitzverlegung ins Ausland zu eröffnen. Zur Kontoeröffnung ist nämlich die Identitätsfeststellung notwendig (Geldwäschegesetz). Mit einem Wohnsitz in Deutschland ist dies bei den eben vorgestellten Banken sehr einfach möglich:

In Deutschland (PostIdent): Wer in Deutschland lebt und angemeldet ist, kann die Identitätsfeststellung mittels PostIdent-Verfahren vornehmen. Dafür muss man lediglich eine Filiale der Deutschen Post aufsuchen. Hierfür erforderliche Unterlagen sind der Personalausweis bzw. Reisepass, der jeweilige Kontoantrag sowie der PostIdent Coupon. Den Kontoantrag und PostIdent Coupon erhält man im Anschluss an die Online-Kontoeröffnung. Das PostIdent Verfahren ist für den Antragsteller kostenlos.

In Deutschland (VideoIdent): Deutsche Staatsbürger mit Wohnsitz in Deutschland können sich seit Oktober 2014 mittels einer neuen Methode bei den Direktbanken legitimieren. Hierfür wird lediglich ein internetfähiger PC bzw. Tablet-Computer mit Webcam oder ein Smartphone sowie der Personalausweis/Reisepass benötigt. Zur Legitimation findet ein Video-Chat mit einem Mitarbeiter der entsprechenden Bank statt. Der Ausweis muss im Rahmen des Chats in die Kamera gehalten werden, zudem wird der Antragsteller fotografiert. Der Video-Chat ist täglich (auch am Wochenende) möglich.

Kontoeröffnung für Auslandsdeutsche

Immer wieder erhalte ich E-Mails von Auswanderern, die ein kostenloses Girokonto in Deutschland eröffnen möchten. Die Kontoeröffnung bei den oben genannten Direktbanken ist zwar auch für Deutsche mit Wohnsitz im Ausland möglich, doch der Aufwand für die Identitätsfeststellung ist dann erheblich höher:

Postident: Wer als Auslandsdeutscher in Deutschland Urlaub macht, kann ebenfalls das Postident Verfahren nutzen. Allerdings muss eine beweiskräftige Bestätigung für den Auslandswohnsitz vorgelegt werden. Hierfür bietet sich beispielsweise ein lokaler Steuerbescheid, eine aktuelle Strom, Gas oder Wasserrechnung an.

VideoIdent: Das Verfahren ist meistens nur für Personen mit Wohnsitz in Deutschland zugelassen. Bei der DKB ist als einzige der drei Banken VideoIdent für deutsche Staatsbürger mit einem Auslandswohnsitz möglich (in 40 Ländern). Die Bank N26 nutzt bei einem Auslandswohnsitz ein Fotoidentifizierungsverfahren. Dabei muss ein Foto des Ausweises und des Antragstellers hochgeladen werden.

Im Ausland: Die Identitätsfeststellung ist zudem bei einem Notar (Comdirect Bank) oder einer lokalen Bank/Rechtsanwalt (DKB) möglich. Hierfür wird der Reisepass benötigt. Der Notar/Anwalt/ Bank muss das Anmeldeformular ausfüllen und direkt an die jeweilige Bank senden. Hierfür anfallende Kosten müssen vom Antragsteller selbst getragen werden. Die Möglichkeit der Legitimation durch eine Bank/Anwalt/Notar ist nicht in allen Ländern möglich.

Hinweis: Banken können die Kontoeröffnung ohne Angabe von Gründen verweigern. Mit negativem Schufa-Eintrag ist die Kontoeröffnung beispielsweise nicht möglich.

Konto in Deutschland + Konto im Ausland (außerhalb EU)

Die dritte Möglichkeit sind Konten in beiden Ländern, was sich vor allem in außereuropäischen Ländern anbietet. In Deutschland bietet sich hierfür ein Girokonto bei einer oben genannten Direktbanken an, auf welchem dann die Rente oder Pension eingeht. Ein Konto im Ausland kann wiederum sinnvoll sein, wenn man Mieten, Strom und ggf. Versicherungen nicht bar oder per teurer Auslandsüberweisung (außerhalb des Euroraums!) bezahlen möchte. Doch wie bekommt man die Rente vom deutschen Girokonto ohne hohe Verluste durch Währungsumrechnungen und Bankgebühren auf das Auslandskonto?

In den letzten Jahren haben sich innovative Finanzdienstleister am Markt etabliert, welche die Kosten für Auslandsüberweisungen drastisch senken können. Zu nennen ist hier insbesondere der Anbieter Wise. Bei Wise zahlen Kunden höchstens 1 Prozent der Transfersumme für eine Auslandsüberweisung und damit deutlich weniger als bei klassischen Banken. Möglich ist dies, weil der Währungswechsel komplett an den Banken vorbeiläuft. Um das innovative Prinzip des Geldtransfers zu erklären, habe ich einen detaillierten Testbericht zu Wise verfasst. Auch die Überweisungsdauer wird bei der Nutzung von Wise stark reduziert. Auslandsüberweisungen mit Wise dauern in der Regel nur 1-2 Tage.

zu Wise gehenNoch bequemer geht es mit der weiter oben vorgestellten Online Bank N26. Die Bank hat den Service von Wise direkt in die Kontooberfläche integriert, so dass günstige Auslandsüberweisungen aus dem N26 Konto getätigt werden können und man keinen eigenen Account bei Wise benötigt.

Fazit

Auslandskonto oder Konto in Deutschland – es gibt verschiedene Möglichkeiten, wie man im Ausland die Rente erhalten kann. Ein kostenloses Girokonto bei einer Direktbank in Deutschland ist sehr empfehlenswert, egal ob man nun die Rente auf ein Inlands- oder Auslandskonto überweisen lässt. Dann besitzt man ein Konto in Deutschland, was auch im Falle einer Rückwanderung hilfreich ist. Vor einer etwaigen Kontoeröffnung im Ausland sollte man sich gut informieren und macht dies am besten vor Ort! Daher ist zu Beginn der Auswanderung die Rentenüberweisung auf ein hiesiges Girokonto ideal und für viele Auswanderer auch dauerhaft die bessere Wahl. Hat man sich in der neuen Heimat etabliert und möchte die Vorzüge einer lokalen Bank nutzen (Filiale, persönlicher Ansprechpartner), kann man das Konto immer noch nach der Auswanderung eröffnen.

- Hellstern, Rainer (Autor)

Werbung

Offenlegung

Dieser Artikel enthält einige Werbe bzw. Affiliate-Links zu Wise, DKB, N26 und der Comdirect Bank. Wenn Du Dich für eines der Angebote entscheiden solltest und auf einen Link klickst, bezahlst Du denselben Preis wie sonst auch. Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Du unterstützt damit aber meine Arbeit und ich erhalte eine kleine Provision. Jene Links ermöglichen somit die Aufrechterhaltung des Blogs.

10 Kommentare bei “Rentenzahlung ins Ausland: Wie Rentner beim Überweisen Geld sparen”

Rente im ausland beziehen.

In dem artikel wird zuvor angegeben, dass renten und pensionen in über 170 länder überwiesen werden.

Dann plötzlich wird nur von der überweisung von renten gesprochen.

Ich lebe auf den philippinen und bekomme meine pension nicht ausgezahlt, weil ich kein konto in deutschland habe. Zeitgleich akzeptieren deutsche banken eine kontoeröffnung vom ausland nicht, obwohl es überall die möglichkeit gibt, den

postident-service zur identifikation zu nutzen.

Verwunderlich auch, warum es nirgends verbindliche informationen gibt zum thema “pensionszahlungen auf ein außereuropäisches konto”

Peter Janowski

Hallo Peter,

Die Rente wird in 170 Länder überwiesen wird, diese Information stammt von der deutschen Rentenversicherung. Auch bei Beamtenpensionen und Betriebsrenten sollte das gleiche möglich sein. Das es hier Probleme gibt ist mir neu? Welcher Dienstherr bezahlt deine Pension?

Mit dem DKB-Cash Konto ist mir ein Girokonto-Anbieter bekannt, bei dem auch Personen mit Wohnsitz im Ausland ein Konto in Deutschland eröffnen können.

https://www.auswandern-handbuch.de/auswanderer-sollten-ein-deutsches-bankkonto-behalten/

ich hoffe das hilft dir weiter

Viele Grüße

Rainer

hallo ich habe ein pfändungsschutzkonto bei der raiffeisenbank und bei solch einem p-konto bekomme ich keine kreditkarte.denke das es am besten für mich ist die rente nach kambotscha direkt von der rentenversicherung überweissen zu lassen.

gibt es vorschriften für eine kontoeröffnung.kann ich von deutschland aus ein konto in kambotscha eröffnen?und ist es möglich das die rente später kommt wie zum 30zigsten jeden monat?

mfg.frank rippstein

Hallo Herr Rippstein,

für eine Kontoeröffnung im Ausland ist häufig die persönliche Vorsprache bei der Bank erforderlich (genau wie in Deutschland).

Mehr Details zu dem Thema hier:

https://www.auswandern-handbuch.de/konto-im-ausland-eroeffnen/

Viele Grüße

Rainer Hellstern

Ich bin vor 8 Jahren nach Australien ausgewandert und inzwischen auch australischer Staatsbuerger. Habe mich echt erschrocken, wieviel Gebuehren von meiner Rente runter gehen, sowohl von der Post als auch von meiner australischen Bank. Habe bis jetzt noch keinen Weg gefunden diese Gebuehren zu minimieren.

Ein Deutsche Konto einzurichten geht bei keiner deutsche Bank, auch nicht bei ComDirect oder DKB.

Hallo Bernd, die Kontoeröffnung bei der Comdirect ist im Ausland (mittels Video-ident) möglich. Allerdings nur für “Deutsche Staatsbürger”. Das haben mir in der Zwischenzeit auch einige Auswanderer bestätigt. Hier das Update zum Artikel:

https://www.auswandern-handbuch.de/rentenzahlung-ins-ausland/#auslandsdeutsche

Du bist möglicherweise gescheitert, weil du bereits Australischer Staatsbürger bist. Oder hast du noch den deutschen Pass? Dann würde ich es nochmal mit Personalausweis/ Reisepass versuchen.

Viele Grüße

Rainer

Ich lebe jetzt 2,5 Jahre in Ungarn und lasse meine gesetzl. Rente direkt nach hier schicken. Nach dem sepa/verfahren fallen keine Gebühren an. Der bessere Brief/Umrechnungskurs wird zugrundegelegt, lediglich ca. 0,3 % Umrechnungsgebuehr faellt an. Also keine Probleme.

Möchten auf die Philippinen auswandern. Permanent Visa ist kein Problem, da ich mit einer geborenen Filipina (seit 30J. deutsche Staatsangehörige) verheiratet bin. Laut Rentenversicherung wird die Rente nicht gekürzt, da wir die deutsche Staatsangehörigkeit beibehalten. Nun zu den Fragen: Welcher Rententransfer ist die günstigste Lösung? Wird meine Rente in Deutschland besteuert? An welche Korrespondenzbank überweist der Deutsche Post Rentenservice die Rente für Geldtransfer auf die Philippinen?

Pingback: Wo lebt sich’s am besten für Rentner im Ausland? › Vor(un)ruhestand

Die comdirekt Unterlagen zur Kontoeröffnung liegen mir vor.

Es gibt keine Prämie für die Kontoeröffnung. Statt dessen bekommt man 25 EUR, wenn in den ersten drei Monaten diverse Überweisungen getätigt werden. Die restlichen 75 EUR sind an einen Kontenumzug des alten Kontos gebunden!

Zudem ist von 150 EUR “Prämie” die Rede, sollte man das Konto kündigen. Das ergibt sich allerdings aus den zuerst ausgezahlten 100 EUR (wenn man sie denn bekommen hat!) zuzüglich 50 EUR, sollte man mit “begründet” kündigen.

Damit bleibt für mich die DKB übrig, welche auch etwas bessere Abhebemöglichkeiten hat.