Das Girokonto von N26 gewinnt seit einigen Jahren stark an Popularität. Die Gründe hierfür sind vielfältig. Innovative Features wie Unterkonten (Spaces), Echtzeitüberweisungen, die schnelle Kontoeröffnung mittels Smartphone und das gebührenfreie Betreiben des Girokontos gehören sicherlich dazu. Doch von welchen weiteren Vorteilen profitieren Kunden von N26? Und gibt es auch Nachteile? Diese Fragen kläre ich im folgenden Erfahrungsbericht.

Über N26

Bei N26 handelt es sich um eine noch junge Bank aus Berlin. Das Finanzinstitut wurde erst im Jahr 2016 gegründet. Nach rasanten Wachstumsjahren ist die Bank mit über 8 Millionen Kunden aber bereits die zweitgrößte Direktbank in Deutschland nach der ING und weit vor den Konkurrenten DKB und Comdirect. In wenigen Jahren haben es die Berliner geschafft, einen großen Kundenstamm aufzubauen und sich in der Finanzbranche zu etablieren. Darüber hinaus gilt die Bank als überaus innovativ und als Vorreiter der rein digitalen Kontoführung. Kunden können beispielsweise Unterkonten (sogenannte Spaces) einrichten, um Sparziele besser zu erreichen. Anderen N26 Kunden kann Geld in Echtzeit überwiesen werden, während klassische Banken hierfür immer noch bis zu 1 Tag benötigen.

Im Gegensatz zu den traditionellen Filialbanken wie beispielsweise die Postbank, Sparkasse oder die Deutsche Bank setzt N26 voll auf die Digitalisierung. Bankgeschäfte lassen sich bequem über die App mit dem Smartphone (oder alternativ via Website) erledigen. Der Gang in eine Filiale ist unnötig und auch nicht umsetzbar, da derartige Einrichtungen bei N26 gar nicht existieren. Unter anderem durch den Verzicht auf Filialen ist es möglich, Kosten zu sparen und so ein komplett kostenloses Girokonto anzubieten. Natürlich sind aber auch bei N26 alle Kundengelder bis zu einer Höhe von 100.000 Euro durch die staatliche Einlagensicherung in Deutschland geschützt.

Was N26 für viele Nutzer besonders attraktiv macht, das Konto lässt sich einfach und schnell auf der Website www.n26.com eröffnen. Für die Anmeldung wird lediglich ein Smartphone mit Internetverbindung sowie der Personalausweis und eine gültige E-Mail-Adresse nötig. Zunächst muss online der Kontoantrag mit den persönlichen Daten (Name, Anschrift…) ausgefüllt werden (5 Minuten). Danach findet ein kurzes Videotelefonat mit einem Mitarbeiter von N26 statt in dem die angegebenen Daten verifiziert werden (ebenfalls 5 Minuten). Danach kann das Girokonto bereits genutzt werden. Über den genauen Ablauf der Kontoeröffnung habe ich hier einen separaten Artikel verfasst.

N26 Konto kostenlos eröffnenKontomodelle und Konditionen

Gegenwärtig bietet die Berliner Direktbank vier Kontomodelle für Privatkunden an. Dabei handelt es sich um N26 Standard, N26 Smart, N26 You und N26 Metal. Alle 4 Kontovarianten gibt es sowohl für Privatkunden als auch für Geschäftskunden.

1. N26 Standard (0,00 €/Monat)

Das Standardmodell besticht mit kostenloser Kontoführung sowie einer digitalen Debitkarte von Mastercard. Digital bedeutet, dass die Kunden erst mal keine Plastikkarte erhalten. Das ist aber kein Problem, dank einfacher Integration der virtuellen Karte in Apple oder Google Pay ist das mobile Bezahlen auch ohne Plastikkarte mittlerweile vielerorts eine Selbstverständlichkeit. Wer zusätzlich eine physische Version der Debitkarte von Mastercard möchte, eine solche Karte ist gegen eine Zahlung von zehn Euro erhältlich. Kartenzahlungen in Euro und Fremdwährungen sind überall auf der Welt gebührenfrei.

Wer eine physische Debitkarte bestellt hat, kann bis zu dreimal im Monat kostenlos im Inland Bargeld an allen Geldautomaten abheben. Danach fällt eine Gebühr von 2 Euro bei jeder weiteren Geldabhebung in Deutschland an. Im EU-Ausland kann sogar unbegrenzt Bargeld an Geldautomaten abgehoben werden. Beim Geldabheben außerhalb der EU fallen Gebühren von 1,7 Prozent der Abhebesumme an.

2. N26 Smart (4,90 €/Monat)

Gegen Entrichtung von 4,90 Euro im Monat erhalten Kunden beim N26 Smart Tarif direkt eine physische Debitkarte. Im Gegensatz zum gebührenfreien Konto sind außerdem fünf kostenlose Bargeldabhebungen in Deutschland möglich.

Ein weiterer Vorteil ist die Einrichtung von bis zu zehn Spaces mit eigenen Kontonummern. Dabei handelt es sich um Unterkonten. Diese werden zu einem späteren Zeitpunkt separat erläutert.

3. N26 You (9,90 €/Monat)

N26 You kostet 9,90 Euro im Monat bzw. 118,80 Euro im Jahr. Auch hier erhalten Kunden direkt eine physische Debitkarte, bis zu 10 Spaces / Unterkonten und bis zu 5 kostenlose Geldabhebungen in Deutschland pro Monat. In der Gegenüberstellung mit den vorherigen Kontomodellen fällt auf, dass erstmals auch unlimitierte Abhebungen in Fremdwährungen an Geldautomaten im Ausland gebührenfrei möglich sind.

Zudem umfasst das Leistungsportfolio diverse Reiseversicherungen. Exemplarisch an dieser Stelle zu nennen ist die Reisekrankenversicherung mit einer maximalen Reisedauer von 90 Tagen und einer Deckung bis 1 Million Euro (inklusive zahnärztlicher Eingriffe). Außerdem enthalten sind eine Reiserücktrittsversicherung (mit Deckungssumme bis 10.000 Euro) und eine Reisegepäckversicherung (bis 2.000 Euro). Hinsichtlich der Reiserücktritts- und Reisegepäckversicherung gilt es aber zu beachten, dass der Schutz nur besteht, wenn die Reise über das N26-Girokonto gebucht wurde.

4. N26 Metal (16,90 €/Monat)

Für die Nutzung des Premiumkontos fallen 16,90 Euro im Monat an. Die Debitkarte besteht nun aus Metall und ist in 3 Farben erhältlich. Nutzern werden bis zu acht Gratisabhebungen an Geldautomaten in Deutschland pro Monat eingeräumt, im Ausland sind alle Abhebungen in Euro und Fremdwährungen gebührenfrei möglich.

Die Reiseversicherungen von You Tarif sind ebenfalls enthalten. Darüber hinaus gibt es noch eine Handyversicherung, bei der Schäden und Diebstahl bis zu 1.000 Euro abgesichert sind. Bei der Anmietung von Fahrzeugen sind diese mit bis zu 20.000 Euro abgesichert.

5. N26 Flex (Sonderfall)

Einen Sonderfall stellt das N26 Flex Konto dar. Dabei handelt es sich um ein sogenanntes “Basiskonto”, welches Personen, die finanziell schlechter dastehen (z.B. negativer Schufaeintrag oder Personen ohne festen Wohnsitz) zusteht. Alle deutschen Banken sind laut § 31 Zahlungskontengesetz (ZKG) dazu verpflichtet, ein solches Konto zu eröffnen. Das Basiskonto bietet im Vergleich zum regulären Girokonto allerdings nur die absolut grundlegenden Funktionen. Eine Mastercard Debitcard ist enthalten, so dass per Karte zahlen, Geld einzahlen und abheben möglich ist. Das Flex Konto kostet 6 Euro im Monat.

N26 Flex KontoIst bei N26 eine Kreditkarte enthalten?

Nein, eine Kreditkarte wird von N26 nicht angeboten. Kunden bekommen hingegen eine Debitkarte von Mastercard. Debitkarten unterscheiden sich von Kreditkarten insbesondere darin, dass Zahlungen direkt vom Girokonto abgebucht werden und nur über Guthaben verfügt werden kann, was auf dem Konto liegt bzw. in Höhe des eingeräumten Dispokredits. Die Wertstellung erfolgt folglich nicht erst zu einem späteren Zeitpunkt. Kunden haben keinen Kreditrahmen wie bei einer echten Kreditkarte.

Hinweis: Immer wieder gibt es Berichte aus dem Ausland, dass beispielsweise Mietwagenfirmen Debitkarten nicht als vollwertige Kreditkarte akzeptieren und entsprechend damit kein Mietwagen gebucht werden kann. Diese Aussage ist aber nicht ganz korrekt. Grund für die Ablehnung ist nicht die Debitkarte, sondern dass das dahinterliegende Konto nicht gedeckt ist. Der Karteninhaber muss zum Zeitpunkt der Mietwagenbuchung nur das entsprechende Guthaben für die Kautionshinterlegung auf dem Girokonto sicherstellen, dann ist auch die Buchung eines Mietwagens mit der Debitkarte kein Problem.

Wer für den nächsten Urlaub dennoch eine echte Kreditkarte mit Kreditrahmen sucht, findet im Artikel über Reisekreditkarten mehrere gute Optionen. Diese sind ohne laufende Gebühren erhältlich und es muss auch kein Girokonto eröffnet werden.

Wo kann ich bei N26 kostenlos Geld abheben/einzahlen?

Trotz der Tatsache, dass die Berliner Bank keine eigenen Filialen betreiben, ist das Abheben von Bargeld problemlos möglich. Mit der Debitkarte von Mastercard ist jeder Automat in Deutschland, welcher mit dem Mastercard-Logo gekennzeichnet ist, gebührenfrei nutzbar, sofern die Anzahl der Gratisabhebungen (je nach Tarif zwischen 3 und 8) nicht überschritten wird. Darüber hinaus kostet Geld abheben zwei Euro pro Vorgang. Im EU-Ausland ist das Abheben von Bargeld am Automaten immer gratis.

In Kooperation mit über 11.000 Supermärkten und Einzelhändlern hat N26 Cash26 ins Leben gerufen. Das Programm ermöglicht es, alternativ zum Bankautomaten an Kassen von REWE, Penny, dm und vielen weiteren Einzelhändlern Bargeld ein- und auszuzahlen. Geld abheben bei Cash26 Partnern ist kostenlos. Für Einzahlungen wird eine Gebühr von 1,5% erhoben.

Für Abhebungen in Fremdwährungen im Ausland (außerhalb der EU) gibt es bei den Tarifen “N26 Standard” und “N26 Smart” eine Gebühr von 1,7 Prozent der Abhebesumme. Bei den Tarifen “N26 You” und “N26 Metal” sind alle Abhebungen an Geldautomaten in Fremdwährungen gebührenfrei möglich. Hierbei gilt es aber zu beachten, dass auch Automatenbetreiber im Ausland (z.B. in den USA oder Thailand) sehr häufig eigene Gebühren verlangen. Diese Kosten werden von N26 leider nicht übernommen.

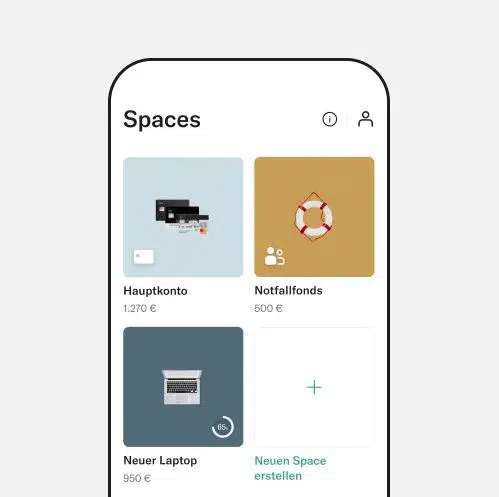

Spaces (Unterkonten)

Bei N26 können über sogenannte „Spaces“ neben dem Hauptkonto zusätzliche Unterkonten angelegt werden, welche sogar eigene IBANs (Kontonummern) erhalten. Beispielsweise lässt sich somit in einem Space für den nächsten “Thailand Urlaub” zielgerichtet Geld zu diesem Zweck ansparen, für die Rente oder einen neuen Kühlschrank. Die Unterkonten ermöglichen das einfache Verschieben von finanziellen Mitteln zwischen den Haupt- und Unterkonten.

Ab dem N26 Smart Tarif ist auch das gemeinsame Anlegen von Spaces mit anderen N26-Kunden möglich. Dies ist beispielsweise sinnvoll, wenn man gemeinsam mit Freunden auf eine Reise sparen möchte. Shared Spaces sind eine gute Alternative zu Gemeinschaftskonten, die bei N26 leider nicht möglich sind.

Auslandsüberweisungen

Auslandsüberweisungen sind bei deutschen Banken in der Regel sehr teuer. N26 bietet diesbezüglich eine innovative Lösung und den Service von Wise (ehemals TransferWise) direkt in die Kontooberfläche integriert. Damit sind Auslandsüberweisungen möglich, die weniger als 1 Prozent der Transfersumme kosten und damit deutlich günstiger als klassische Auslandsüberweisungen sind.

Kredite

Seit einiger Zeit bietet N26 auch die Möglichkeit, Kredite aufzunehmen. N26 bietet hier zum einen den Dispokredit (Überziehungsrahmen von bis zu 10.000 Euro für das Konto), mit dem beispielsweise kurzfristige Engpässe auf dem Konto überbrückt werden können. Der Dispo hat in der Regel keine Kreditlaufzeit/ feste Rückzahlungsvereinbarung und ist daher für Kunden in der Regel am teuersten! Für Einkäufe zwischen 20 und 1.000 Euro im letzten Monat bietet N26 außerdem eine Ratenzahlung an. Kleinere Einkäufe (z.B. Flugtickets, Kleidung, Möbel) können auch nachträglich noch in 3-6 Monatsraten aufgeteilt und dann schrittweise bezahlt werden. Alternativ bietet N26 einen Rahmenkredit mit einer Kredithöhe zwischen 1.000 und 25.000 Euro an. Dieser kann beispielsweise für größere Anschaffungen (z.B. Kauf oder Renovierung einer Küche, Urlaub, Ausbildung) genutzt werden und besitzt im Gegensatz zum Dispo eine feste Rückzahlungsvereinbarung und Kreditlaufzeit. Alle 3 Kreditarten lassen sich bequem in der App beantragen und hängen von der Bonität / Kreditwürdigkeit des Kunden ab.

Krypto

Auch der Kauf und Handel von Kryptowährungen wie Bitcoin, Ethereum und Co. (+150 Coins) ist über N26 möglich. Da das Auszahlen und Senden der Währungen an eigene Wallets (Geldbörsen) außerhalb von N26 nicht möglich ist, ist der Kauf von Kryptowährungen über N26 nicht wirklich empfehlenswert.

Kundenservice

Die Kontaktmöglichkeiten variieren hinsichtlich des gewählten Kontomodells. Während sich Kunden von N26 Standard ausschließlich per Live Chat in der App (täglich von 7–23 Uhr) oder E-Mail (support@n26.com – längere Wartezeit als beim Live Chat) an den Support wenden können, können die Nutzer der kostenpflichtigen Varianten (You, Smart oder Metal) den Kundenservice von N26 auch telefonisch erreichen.

Für einfache Fragen gibt es unter https://support.n26.com/de-de einen umfangreichen Hilfebereich.

Karten können bei Missbrauch bequem in der App (Menüpunkt: Karten) gesperrt werden. Wenn Nutzer keinen Zugriff auf diese haben, kann die telefonische Sperr-Hotline (+49 (0) 307 675 8333) angerufen werden.

Zinsen

Leider gehört N26 zu den Banken, die das Guthaben noch nicht verzinsen. Die Möglichkeit, Gelder auf einem Tages- oder Festgeldkonto anzulegen und dafür Zinsen zu erhalten, bietet N26 aktuell noch nicht.

Fazit

Selbst für Kunden, die noch nie zuvor Bankgeschäfte mit dem Smartphone betrieben haben, ist die Benutzung der N26 App in der Regel ein Kinderspiel. Die Benutzeroberfläche ist intuitiv zu bedienen und übersichtlich gestaltet. Die Berliner Direktbank bietet ein vollwertiges Girokonto in einer gebührenfreien Version. Bankgeschäfte lassen sich bequem am Smartphone erledigen und der Besuch einer Filiale ist nicht nötig. Dank Cash26 und der Debitkarte von Mastercard ist die Bargeldversorgung gesichert. Vielreisende kommen mit einem kostenpflichtigen Modell auf ihre Kosten und profitieren von gebührenfreien Kartenzahlungen weltweit sowie umfangreichen Versicherungsleistungen.

N26 Konto kostenlos eröffnenWie sind deine Erfahrungen mit N26?

Alternativen zu N26

Revolut

Revolut ist mit über 30 Millionen Kunden die größte europäische Neobank. Genau wie bei N26 lassen sich bei Revolut alle Bankgeschäfte bequem mittels Smartphone abwickeln. Revolut verlangt keine monatliche Kontoführungsgebühr und Kunden können bis zu 200 Euro im Monat kostenlos an allen Geldautomaten weltweit abheben (darüber hinaus fallen 2 % Gebühr pro Transaktion an). Da Revolut eine litauische Banklizenz besitzt, erhalten Revolut-Kunden eine IBAN aus Litauen, die im europäischen Zahlungsverkehr (SEPA-Raum) aber als gleichwertig zu einer deutschen IBAN anzusehen ist. Mehr dazu im Artikel N26 vs. Revolut.

Revolut Testbericht zu Revolut wechselnDKB

Die DKB ist mit über 4,5 Millionen Kunden die drittgrößte Direktbank in Deutschland. Bei der DKB können Bankgeschäfte ebenfalls per Smartphone-App (oder klassisch per Website) getätigt werden. Das Girokonto ist kostenlos, wenn monatlich mindestens 700 Euro auf dem Konto eingehen. Dabei ist es egal, ob es sich um eine Gehalts- oder eine sonstige Zahlung handelt. Kunden der DKB können im In- und Ausland an allen Visa-Geldautomaten (über 1 Million weltweit) ohne Einschränkungen kostenlos Bargeld abheben. Daher ist das Konto bei der DKB auch sehr beliebt bei vielen Deutschen im Ausland. Das Guthaben auf dem Konto wird aktuell mit 3,5 % p.a. verzinst.

DKB Testbericht zur DKB wechseln

2 Kommentare bei “N26 Erfahrungen: Die smarte Alternative zum klassischen Girokonto?”

Kann ich als polnischer Staatsbürger bei ein privates Girokonto eröffnen?

Hallo Urzula,

ja, polnische Staatsbürger können bei N26 ein Konto eröffnen: https://www.auswandern-handbuch.de/girokonto-ohne-wohnsitz-deutschland/

Viele Grüße

Rainer