Das kostenlose Girokonto der DKB ist eines der beliebtesten Girokonten in Deutschland. Allerdings werden zwischen 30 bis 40 Prozent der Kontoanträge von der DKB abgelehnt. Welche Voraussetzungen man für das Girokonto erfüllen muss, erkläre ich hier. Zudem zeige ich den genauen Ablauf der Kontoeröffnung und an welcher Stelle Fallstricke laufen. Damit gelingt der Antrag schnell und reibungslos!

Wie lange dauert die Kontoeröffnung bei der DKB?

Ein neues DKB-Konto kann online innerhalb von wenigen Minuten eröffnet werden. Der Ablauf ist kundenfreundlich gestaltet und besteht aus den 2 Schritten Kontoeröffnung und Legitimation (Identitätsfeststellung), für welche man sich insgesamt 10 bis 15 Minuten Zeit nehmen sollte. Allerdings kann es im Anschluss noch ein 1 bis 2 Wochen dauern, bis man alle Bankunterlagen wie die Zugangsdaten für das Internetbanking, die Geheimnummern und die Bankkarte in Händen hält.

DKB Girokonto jetzt kostenlos eröffnenWelche Voraussetzungen muss man erfüllen, um das DKB-Konto zu eröffnen?

Wer ein Konto bei der DKB eröffnen möchte, muss einige Voraussetzungen erfüllen:

Neukunden müssen mindestens 18 Jahre alt sein, ansonsten kann nur das U18 Girokonto über die Eltern eingerichtet werden.

Wer über einen festen Job und ein geregeltes Einkommen verfügt, für den ist die Kontoeröffnung in der Regel sehr einfach möglich. Aber auch für Studenten, Schüler oder Personen mit geringem oder ohne Einkommen ist die Kontoeröffnung unter bestimmten Voraussetzungen möglich, wie der folgende Abschnitt im Detail erklärt.

Zu guter Letzt gibt es von der DKB hinsichtlich Wohnsitz / Staatsbürgerschaft einige Bedingungen:

| Wer darf bei der DKB ein Konto eröffnen? | |

| Deutsche Staatsbürger mit Wohnsitz in Deutschland | ja |

| Deutsche Staatsbürger mit Wohnsitz im Ausland | ja (unabhängig vom Wohnsitz) |

| Ausländische Staatsbürger | Personen mit Wohnsitz in Deutschland, Österreich und der Schweiz (unabhängig von der Nationalität) |

Schritt 1: Online Kontoeröffnung (5 Minuten)

Das Girokonto bei der DKB kann man bequem im Internet einrichten. Für das Ausfüllen des Kontoantrags sollte man sich etwa 5 Minuten Zeit nehmen. Los geht es auf folgender Seite:

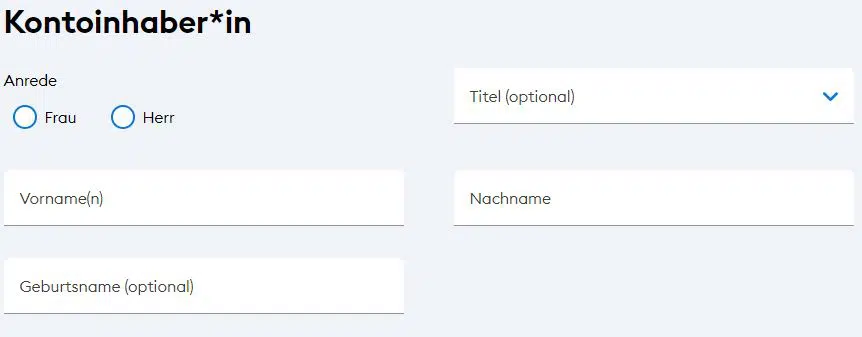

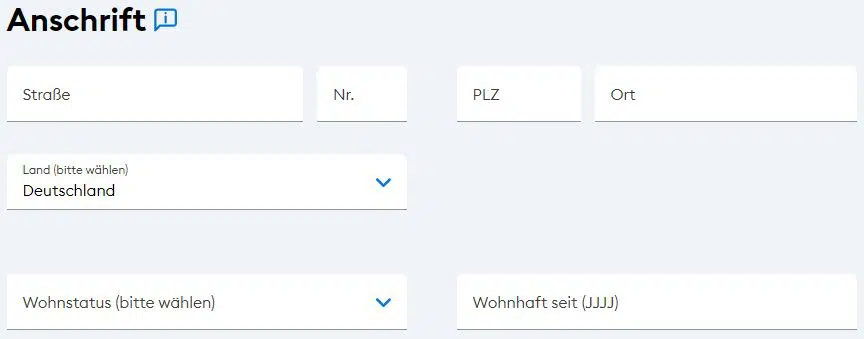

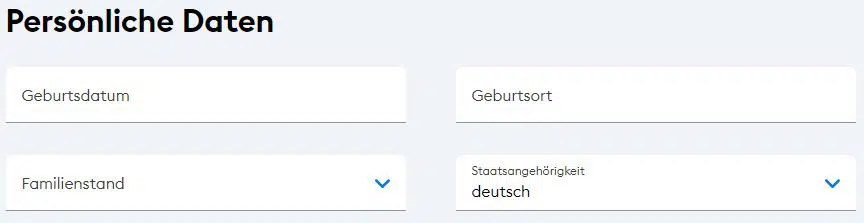

In das Antragsformular muss neben den persönlichen Daten wie Name, Geburtsdatum, Familienstand auch die Staatsangehörigkeit und die Wohnanschrift angegeben werden.

Anschrift: Unter Anschrift müssen Sie Ihren Wohnsitz hinterlegen. Hier können Sie beispielsweise eintragen, wenn Sie statt in Deutschland im Ausland (z.B. Österreich) leben.

Wohnstatus: Die Angabe Ihres Wohnstatus (Eigentum, zur Miete, sonstiges) hilft der DKB dabei Ihre Bonität (Kreditwürdigkeit) einzuschätzen.

Wohnhaft seit (Jahr): Zudem muss angegeben werden, seit welchem Jahr Sie dort wohnen. Sofern der Einzug noch nicht lange zurückliegt, öffnet sich ein weiteres Formularfeld und Sie müssen auch den früheren Wohnsitz angeben.

Familienstand: Aus einer Liste von möglichen Antworten (ledig, verheiratet, geschieden, verwitwet…) müssen Sie den passenden Familienstand auswählen.

Staatsangehörigkeit: Hinsichtlich Staatsangehörigkeit werden in der Liste ebenfalls die möglichen Länder angezeigt, für deren Staatsangehörige die Kontoeröffnung grundsätzlich möglich ist.

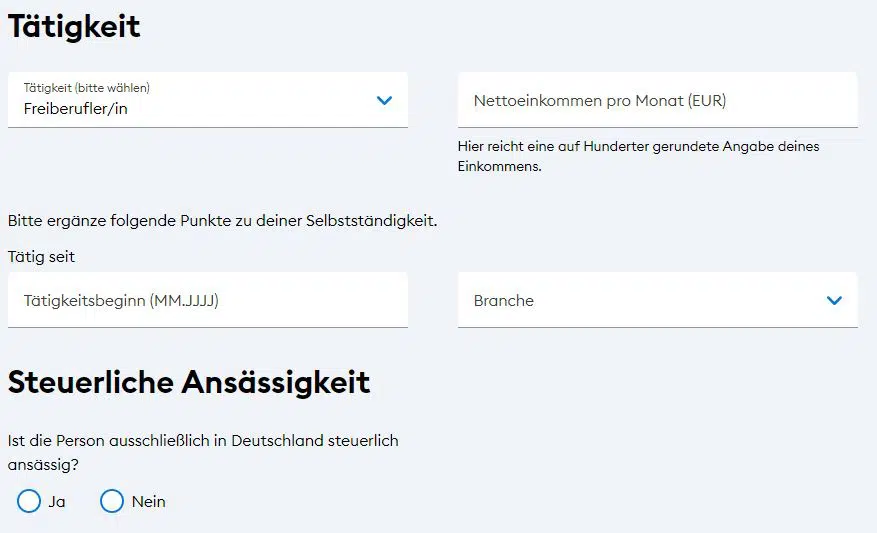

Im Anschluss wird von der DKB die Tätigkeit (Angestellter, Beamter, Student, ohne Einkommen etc..) und das aktuelle Nettoeinkommen pro Monat abgefragt. Hier sollte man seine Angaben vorab besonders gewissenhaft prüfen. Das verfügbare Einkommen sollte bei über 500 Euro liegen, dann steigt die Chance für die erfolgreiche Kontoeröffnung bei der DKB.

Steuerliche Ansässigkeit: Personen sind in der Regel dort steuerpflichtig, wo sie ihren Wohnsitz haben.

Wie hoch ist das Einkommen?

Das monatliche Nettoeinkommen bezeichnet das Gehalt nach Abzug der Sozialversicherungsbeiträge und Steuern. Geben Sie neben dem regulären Gehalt auch weitere Einkünfte wie Mieteinnahmen oder Dividenden an und errechnen Sie daraus die Gesamtsumme.

Beispiel:

- Nettoeinkommen

- Renten

- Nebenjobs

- Mieteinnahmen

- Kapitalerträge (Dividenden, Zinsen)

Das Einkommen bei Studenten, Schülern und Auszubildenden

Studenten ohne Vollzeitjob sollten hier ebenfalls das Nettoeinkommen aus den verschiedenen Quellen zusammenrechnen. Dies kann sich beispielsweise aus Kindergeld, BAföG, Nebenjobs und Taschengeldern der Eltern und Großeltern zusammensetzen.

Beispiel:

- 204 Euro Kindergeld

- 400 Euro BAföG

- 300 Euro Nebenjob als Kellner

- 100 Euro Taschengeld der Eltern

- 50 Euro Unterstützung durch den Opa

=> Gesamteinkommen 1.054 Euro

Ganz ähnlich verhält es sich bei Studenten, Schülern und Auszubildenden. Hier kann das Kindergeld, Taschengeld, Azubi-Einkommen sowie etwaige Einnahmen aus Nebenjobs zusammengerechnet werden. Die Kontoeröffnung ist für Studenten, Schüler und Auszubildende in der Regel sehr unproblematisch und ohne Gehaltsnachweis möglich.

DKB Girokonto Antrag für Schüler und StudentenDas Einkommen bei Hausfrauen und Arbeitslosen

Auch ohne festen Job und geregeltes Einkommen ist es möglich, ein Konto bei der DKB zu eröffnen. Hinsichtlich der Einkommenssituation sollte man ähnlich wie Schüler und Studenten vorgehen und sämtliche Einnahmequellen zusammenzählen.

Beispiel:

- Kindergeld

- Unterhalt

- Renten

- Mini-Job Einkommen (Die Verdienstgrenze liegt bei 500 Euro)

- Zahlungen vom Sozialamt / Agentur für Arbeit

- Unterstützung von Familienmitgliedern

- …

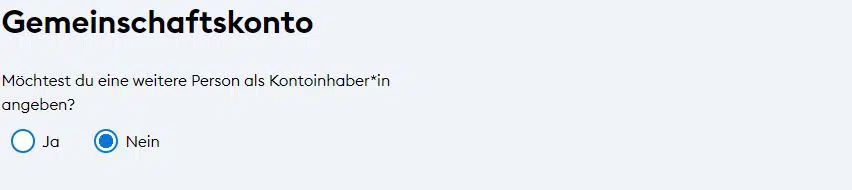

Tipp: Für Arbeitslose oder Hausfrauen mit einem geringen Einkommen besteht ein erhöhtes Ablehnungsrisiko bei der Kontoeröffnung. Sofern der Lebenspartner oder die Lebenspartnerin über ein regelmäßiges Einkommen verfügen, ist es sinnvoller, zunächst ein Gemeinschaftskonto zu eröffnen und die bessere Bonität des Partners für die Kontoeröffnung zu nutzen. Wurde das Gemeinschaftskonto erfolgreich eröffnet, ist es im Anschluss möglich, ein zusätzliches Einzelkonto unter Ihrem Namen zu eröffnen.

zum DKB GemeinschaftskontoGemeinschaftskonto eröffnen

Nachdem die Gehaltsfrage beantwortet ist, können Sie im Anschluss einen zweiten Kontoinhaber eintragen. Das Gemeinschaftskonto ist beispielsweise gedacht für Eheleute, zusammenlebende Partner oder Studenten-WGs mit einer gemeinsamen Haushaltskasse. Sofern Sie ein gemeinsames Konto wünschen, müssen Sie am Ende des Formulars den entsprechenden Haken setzen. Dann wird das gleiche Formular im Anschluss erneut geöffnet und der zweite Kontoinhaber kann seine Daten ebenfalls hinterlegen.

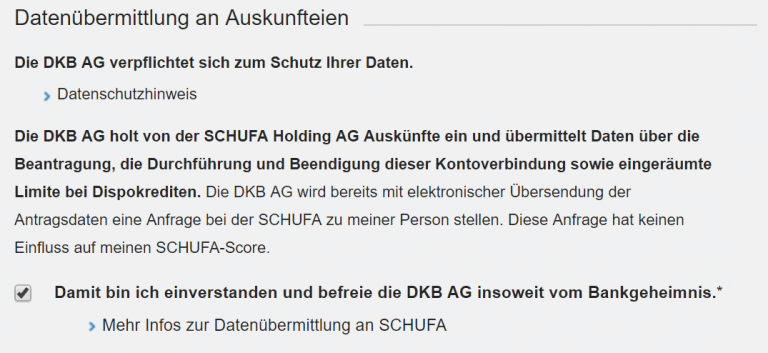

Schufa-Abfrage

Nach der Eingabe der persönlichen Daten wird die DKB eine Bonitätsprüfung (Schufa-Abfrage) vornehmen, die darüber entscheidet, ob das Konto eröffnet werden kann oder nicht. Bei einer schlechten Bonität (niedrige Kreditwürdigkeit) wird die Kontoeröffnung abgelehnt. In der Regel werden ca. 60 bis 70 Prozent der Kontoanträge zugestimmt und Antragsteller können mit Schritt 2 fortfahren. (Was kann ich tun, wenn die Kontoeröffnung abgelehnt wurde?)

Absenden des Kontoantrags

Der Eingang des Antrags zur Kontoeröffnung wird von der DKB umgehend via E-Mail bestätigt. In der E-Mail wird dann auch auf die weiteren Schritte (Legitimationsnachweis via VideoIdent / PostIdent) hingewiesen. Immer wieder berichten Antragsteller, dass sie keine Bestätigungsmail von der DKB erhalten haben. Als Erstes sollte man dann im Spamordner des E-Mail-Postfaches schauen, da die Bestätigungsmail möglicherweise dort gelandet ist. Wird man dort nicht fündig, sollte man sich nach einer kurzen Wartezeit (ca. 30 Minuten bis eine Stunde) an den Kundensupport der DKB wenden, da möglicherweise die E-Mail-Adresse falsch eingetragen wurde.

Hinweis: Bei der DKB können Neukunden kein P-Konto (Pfändungsschutzkonto) eröffnen. Lediglich bestehende Kunden können den Antrag stellen, das kostenlose DKB Girokonto in ein P-Konto umzuwandeln.

Schritt 2: Legitimation (Identitätsfeststellung)

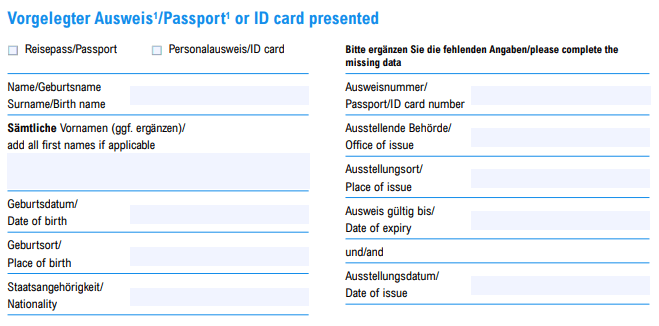

Für die Kontoeröffnung bei der DKB muss im Anschluss noch ein Identitätsnachweis geliefert werden. Ein solcher Nachweis (=die Identifizierung natürlicher Personen) ist aufgrund des deutschen Geldwäschegesetzes notwendig. Bei der DKB gibt es drei mögliche Verfahren für die Legitimierung, die unterschiedlich lange dauern. Man hat also selbst ein wenig Einfluss darauf, wie lange die Kontoeröffnung dauert.

Variante 1: VideoIdent (schnellstes Verfahren)

Am schnellsten geht der Identitätsnachweis mit der VideoIdent-Methode. Benötigt wird hierfür ein internetfähiger Computer / Laptop / Tablet / Smartphone mit einer Kamera (Webcam) sowie der Personalausweis oder Reisepass. Zur Legitimation findet ein Video-Chat mit einem Mitarbeiter der DKB statt. Der Personalausweis bzw. Reisepass muss dabei in die Kamera gehalten werden, so dass die Sicherheitsmerkmale überprüft werden können. Zudem wird ein Foto vom Gesicht des Antragstellers gemacht. Das VideoIdent Verfahren ist täglich (auch am Wochenende) zwischen 7 Uhr und 22 Uhr deutscher Ortszeit möglich. Das Video-Ident-Verfahren ist kostenlos.

Für Kunden mit Wohnsitz in den folgenden Ländern (unabhängig von der Nationalität) ist das Video-Ident-Verfahren möglich:

- Deutschland

- Österreich

- Schweiz

Für Deutsche Staatsbürger mit Wohnsitz im Ausland ist die Legitimierung mittels Video-Ident außerdem in 38 weiteren Ländern möglich:

Australien, Belgien, Brasilien, Bulgarien, Dänemark, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Hongkong, Indien, Irland, Island, Italien, Japan, Kanada, Südkorea, Lettland, Liechtenstein, Litauen, Luxemburg, Malta, Niederlande, Norwegen, Polen, Portugal, Rumänien, Schweden, Singapur, Slowakei, Slowenien, Spanien, Südafrika, Tschechische Republik, Ungarn, USA, Zypern

DKB Girokonto mittels VideoIdent eröffnenQuelle: Länderliste der DKB für das Video-Ident Verfahren

Variante 2: PostIdent (mittel)

Wer das DKB Konto ohne VideoIdent einrichten möchte, für den bietet sich das PostIdent-Verfahren an. Beim PostIdent-Verfahren muss man für den Identitätsnachweis eine Postfiliale der Deutschen Post aufsuchen. Ein Postmitarbeiter füllt den PostIdent-Coupon aus (diesen erhalten Sie nach Schritt 1 / Kontoeröffnung), prüft Ihre Ausweisdaten (Personalausweis oder Reisepass) und schickt den von Ihnen unterschriebenen PostIdent-Coupon zur DKB. Das PostIdent-Verfahren ist für den Antragsteller ebenfalls kostenlos.

Wie lange dauert das PostIdent Verfahren?

Das Ausfüllen des PostIdent-Coupons dauert in der Regel nicht mehr als 3 Minuten. Allerdings kann es im Anschluss ein 1-2 Tage dauern, bis der Identitätsnachweis bei der DKB eingeht und bearbeitet wurde. Schneller geht die Kontoeröffnung daher mit dem VideoIdent-Verfahren.

Wer kann das PostIdent Verfahren nutzen?

Da die Deutsche Post nur Filialen in Deutschland besitzt, ist das PostIdent-Verfahren nur in Deutschland möglich. Wer in Grenznähe im Ausland wohnt (z.B. Niederlande), kann einfach nach Deutschland reisen und die Legitimation bei einer der 8.500 Postfilialen in Deutschland vornehmen lassen. Wer weiter entfernt im Ausland wohnt, aber gelegentlich nach Deutschland reist, beantragt die Kontoeröffnung bei der DKB am besten ein paar Tage vor dem geplanten Reisebeginn. Neben dem Deutschen Personalausweis / Reisepass (auch vorläufiger wird akzeptiert) ist die Legitimation auch mit ausländischen Identitätskarten und Reisepässen möglich, sofern diese ein Lichtbild und eine maschinenlesbare Zone (MRZ) enthalten.

DKB Girokonto mittels PostIdent eröffnenQuelle: Deutsche Post -Wie funktioniert die Identifizierung in der Postfiliale?

Variante 3: Rechtsanwalt / Bank (im Ausland – langsam)

Für Deutsche im Ausland gibt es neben dem VideoIdent-Verfahren eine weitere Möglichkeit, das Konto bei der DKB zu eröffnen. Die Identitätsfeststellung ist bei einer lokalen Bank oder einem Rechtsanwalt im Ausland möglich. Der Anwalt bzw. die Bank muss hierfür das zweiseitige-Anmeldeformular ausfüllen und direkt an die DKB senden, ohne es dem Antragsteller auszuhändigen. Hierfür anfallende Kosten werden allerdings nicht von der DKB übernommen. Die Möglichkeit der Legitimation durch eine Bank / einen Anwalt ist nicht in allen Ländern möglich.

Schritt 3: Auf die Unterlagen warten

Maximal eine Woche nach dem Kontoantrag sollte von der DKB die Kontoeröffnung bestätigt werden. Bis alle Unterlagen und die Kreditkarte beim Kunden eingehen, kann allerdings eine weitere Woche vergehen. Ursache ist, dass die Dokumente aus Sicherheitsgründen zeitversetzt verschickt werden.

Fazit

Je nach gewähltem Ablauf der Identitätsfeststellung kann die Kontoeröffnung bei der DKB ein bis zwei Wochen in Anspruch nehmen. Wer die Bankunterlagen und die Visa-Kreditkarte möglichst schnell in Händen halten möchte, sollte unbedingt das schnelle VideoIdent Verfahren nutzen.

DKB Girokonto jetzt kostenlos eröffnen

9 Kommentare bei “DKB Girokonto: So gelingt die Kontoeröffnung!”

Hallo,

ich habe eine Frage zu der Kontoeröffnung der DKB. Unter Punkt 1 haben Sie geschrieben, dass die DKB nach Eingabe der persönlichen Daten automatisch eine Schufaabfrage vornimmt. Ich habe heute mein DKB Konto beantragt. Als Antwort habe ich eine Email mit einem von der DKB eingerichteten persönlichen Bereich mit Vorvertragsinformationen erhalten. Das Videoidentverfahren wurde erfolgreich durchgeführt. Besteht nach der Email erfahrungsgemäß noch eine hohe Wahrscheinlichkeit, dass der Antrag abgelehnt wird?

Hallo M.S.

ich vermute das die Schufaafrage noch kommt und jeder Antragsteller den persönlichen Bereich mit Vorvertragsinformationen zu sehen bekommt. Laut Auskunft der DKB werden ca. 30 bis 50 Prozent der Kontoanträge abgelehnt.

Viele Grüße

Rainer

Hallo,

ich habe ein Anliegen mit dem PostIdent in Zusammenhang mit einem ausländischen Reisepass. Ich bin russische Staatsangehörige, lebe seit 14 Jahren in Deutschland und bin seit über 7 Jahren fest angestellt. Zugleich besitze ich bereits ein Girokonto und zwei Kreditkarten (eine davon bei Barclays war übrigens seinerzeit ebenfalls mit Identitätsfeststellung durch PostIdent eröffnet). Nun wollte ich mit meinem Girokonto wechseln und interessiere mich mitunter für die DKB Angebote. Die Schwierigkeit liegt jedoch darin, dass bei PostIdent durch die Deutsche Post AG ausländische Reisepässe seit neuestem (womöglich aber auch schon immer und ich hatte vor 2 Jahren einfach einmal Glück) strenger behandelt werden und idR die Bestätigung abgelehnt wird. Besonders betroffen sind Reisepässe, wo nicht alle Daten mit lateinischen Buchstaben gedoppelt werden (russisch, japanisch, griechisch usw.). In meinem Fall betrifft es die Angabe der Ausstellungsbehörde “Generalkonsulat Russland in Frankfurt am Main”. Dies steht im Pass eben nur auf kyrillisch. Auf Anfrage, ob ein russischfähiger Mitarbeiter der Post dies übernehmen kann, folgte die Auskunft, dass so etwas nicht mehr unterstützt wird und die Post es solchen Mitarbeitern ausdrücklich untersagt. Eine beglaubigte Übersetzung als Ergänzung zum Pass hilft auch nicht weiter, da auskunftsgemäß nur die Pässe betrachtet wird. VideoIdent als Alternative scheidet in diesem Fall ebenfalls aus, da dies ebenfalls ausschließlich auf deutsche Ausweise ausgelegt ist. Gibt es Möglichkeiten die Identitätsfeststellung durch einen Notar oder eine andere Bank (z.B. Hausbank) durchführen zu lassen? Welche Lösungen gibt es überhaupt in dem von mir geschilderten Fall? Danke vorab!

MfG, Anna Stepanova

Das stimmt nicht – ich habe vor ungefähr 2 wochen den kontoantrag ausgefüllt, vor knapp zwei Wochen habe ich die Videoidentität gemacht, vor einer Woche habe ich die nachgeforderten Dokumente geschickt, und seither nix, aber auch gar nix gehört. Habe schon 2x eine email geschrieben, versuche seit gestern telefonisch durchzukommen – keinerlei Erfolg (die leitung ist entweder besetzt oder der teilnehmer ist zeitweise nicht zu erreichen!!!) 24 stunden telefonisch zu erreichen – ist ja wohl eine Lüge! Es hat ja insgesamt sehr gute Beurteilungen bekommen, aber vielleicht ist es besser wenn ich die nächstbeste Bank wähle, dass hier ist wirklich nicht gut

Geht mir ebenso. Versuche seit 2 Tagen jemanden ans Telefon zu bekommen. Wartemusik – Wartemusik – …. und Wartemusik…. und dann nach ca. 10 Minuten am Hörer herrumhängen wird man höflich aber bestimmt aus der Leitung geworfen.

Serive? Pff, doch nicht in Deutschland!!

Ich (lebe in Australien) möchte ein gemeinsames Konto mit meinem Sohn (lebt in Deutschland) eröffnen; geht das?

Hallo Frau Benford,

das lässt sich nicht Pauschal beantworten, da die DKB bei jedem Antragsteller individuell die Bonität prüft.

Einfach probieren, mehr als eine Ablehnung kann dabei nicht passieren.

Viele Grüße

Guten Morgen: ich möchte ein Konto DKB einrrichten, ich habe kürzlich meinen Rentenantrag (besitzte die deutsche Staatsangehörgkeit) in Deutschland eingerreicht (z.Z. auf Durchreise in Niederlanden wohne aber in Argentinien) weiss aber noch nicht den Betrag den ich von der Rente zu erwarten habe (warscheinlich den Mindestbetrag). Frage: wie soll ich mein Einkommen angeben?

Vielen Dank

Hallo Jorge,

Sie können die Renteninformation auch telefonisch bei der Deutschen Rentenversicherung anfragen (Telefonnummer 0800 – 1000 4800). Wenn Sie vom Mindestbetrag ausgehen, dann Mindestbetrag + etwaige Nebeneinnahmen (Nebenjobs, Mieteinnahmen Kapitalerträge, Dividenden, Zinsen) angeben.

Viele Grüße

Rainer